Redditi fermi, prezzi alle stelle, un sistema di edilizia residenziale pubblica che non regge la domanda e Airbnb che fagocita il 5% del territorio comunale. Da una ricerca IRPET.

Il mercato abitativo fiorentino è, a tutti gli effetti, un caso eclatante di come il combinato tra redditi fermi, aumento dei costi e incontrollata pressione turistica possa comprimere, financo ridurre, l’accesso alla casa per residenti e lavoratori. È il quadro, preoccupante, emerso dalla ricerca dell’IRPET Il mercato abitativo fiorentino: difficoltà di accesso e implicazioni per le politiche pubbliche, presentata il 22 maggio scorso all’Innovation Center Fondazione CRF, durante un evento di ANCE Firenze. La nostra testata ha analizzato nel dettaglio la ricerca. Questi alcuni dei punti salienti.

Affitti esplosi, redditi fermi: il cuneo si allarga

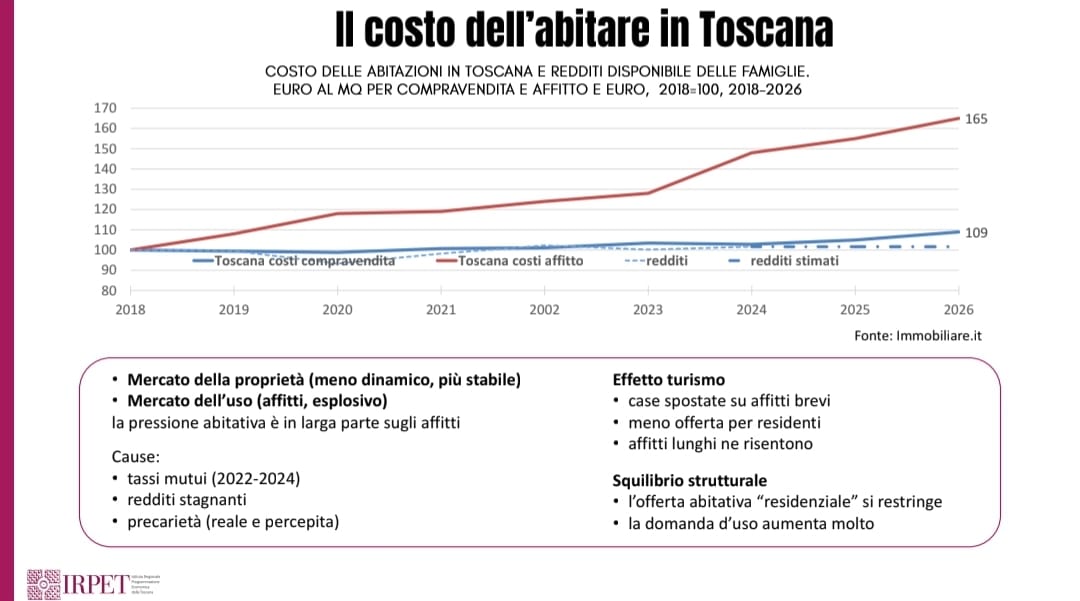

Il primo dato che salta all’occhio è il divario tra costi dell’abitare e capacità di spesa. In Toscana, dal 2007 ad oggi il potere d’acquisto è sceso, in primis per effetto dell’inflazione, di circa 2.800 euro a famiglia. Nel frattempo, per acquistare un appartamento medio di 80 metri quadri servono 8 annualità di reddito: nel 1986 ne bastavano 5,4 in Italia e 6,6 nel Centro Italia.

Fronte affitti una vera tragedia economica. Tra il 2018 e il 2026 l’indice dei canoni in Toscana è salito al 165, mentre i costi di compravendita si sono fermati a 109 e i redditi a 109 stimati.

A Firenze il fenomeno è esasperato. Sempre per un alloggio-tipo di 80 mq in città l’affitto medio è di 1.680 €/mese, nel centro storico arriva a 1.920 €. Per sostenerlo serve un reddito mensile di 5.040 € in città e 5.760 € in centro. Dal 2023 al 2025 si è verificata una vera e propria escalation dei canoni sia in città che in centro, trainata dal ritorno del turismo internazionale, dalla ripartenza di Airbnb e dalla riallocazione abitativa. Oggi gli affitti crescono più delle vendite e il centro storico è sotto pressione con un mercato d’uso dominato dalla popolazione transitoria (che usa e consuma, non paga, non esercita diritti).

La pressione turistica sposta case e redditi

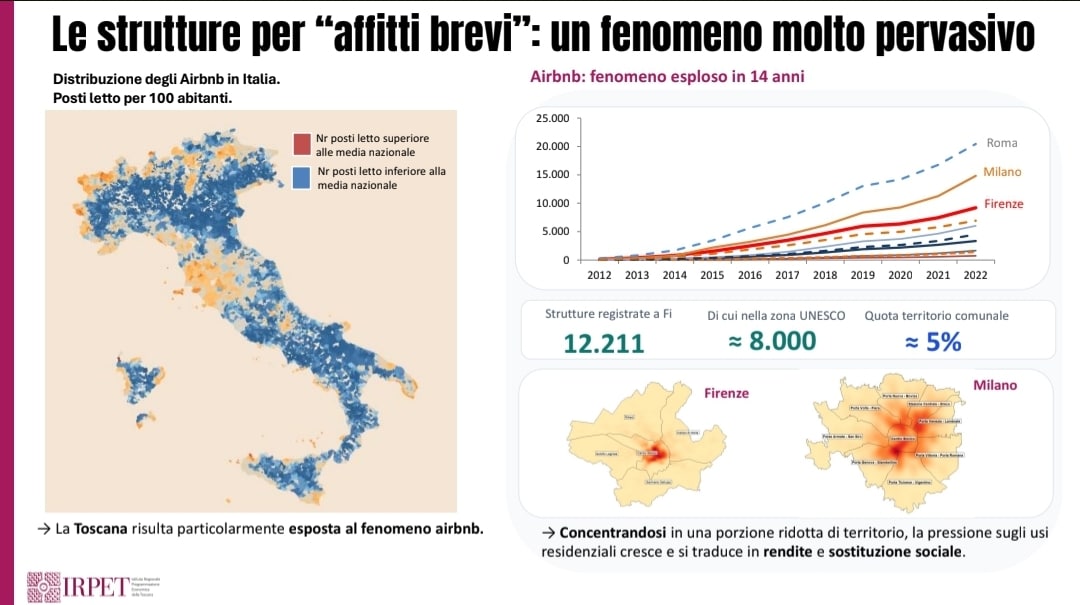

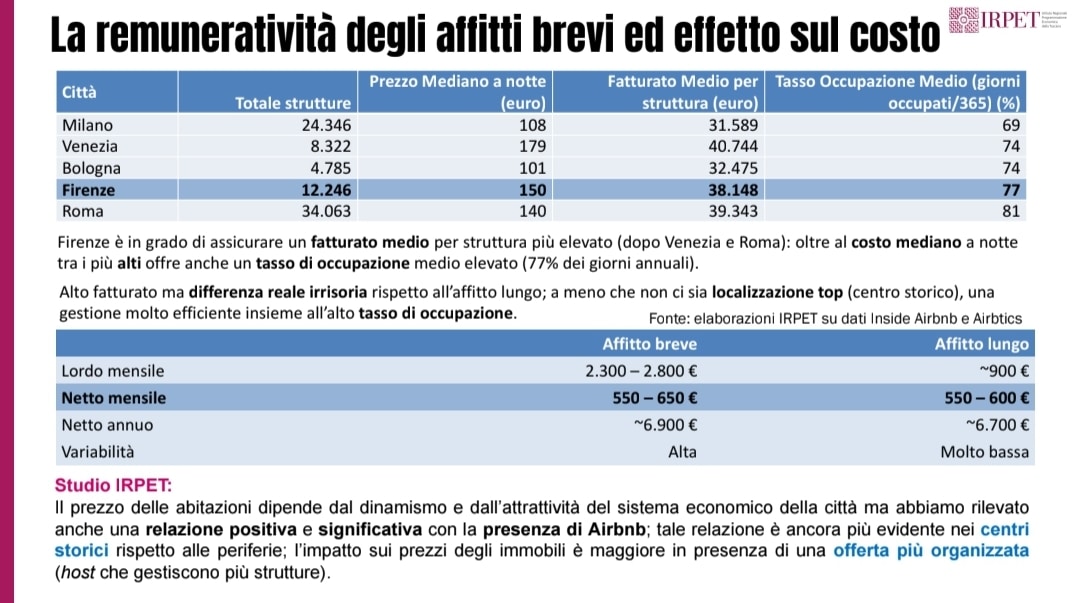

La preziosa analisi IRPET evidenzia un nesso diretto tra affitti brevi e aumento dei prezzi. In Toscana la diffusione di Airbnb è particolarmente elevata: a Firenze risultano 12.211 strutture registrate, di cui circa 8.000 nella zona UNESCO, pari al 5% del territorio comunale.

La concentrazione in aree ridotte amplifica la pressione sugli usi residenziali. Firenze ha un prezzo mediano a notte di 150 € e un tasso di occupazione medio del 77%, secondo solo a Roma. Il fatturato medio per struttura è di 38.148 € l’anno. Questo rende l’affitto breve molto più remunerativo dell’affitto lungo: il lordo mensile oscilla tra 2.300 e 2.800 € contro i 900 € dell’affitto lungo. Anche al netto, il margine resta superiore: 550-650 € vs 550-600 €.

L’IRPET rileva una relazione tra presenza di Airbnb e dinamica dei prezzi, ancor più evidente nei centri storici (ma il modello si espande anche fuori della cintura dei viali). L’effetto è chiaro: spostamento degli immobili verso gli affitti brevi; minore offerta per i residenti; scarsa disponibilità di affitti lunghi, che risentono di questa sostituzione.

L’ERP non basta: 114mila nuclei in bisogno, 45mila coperti

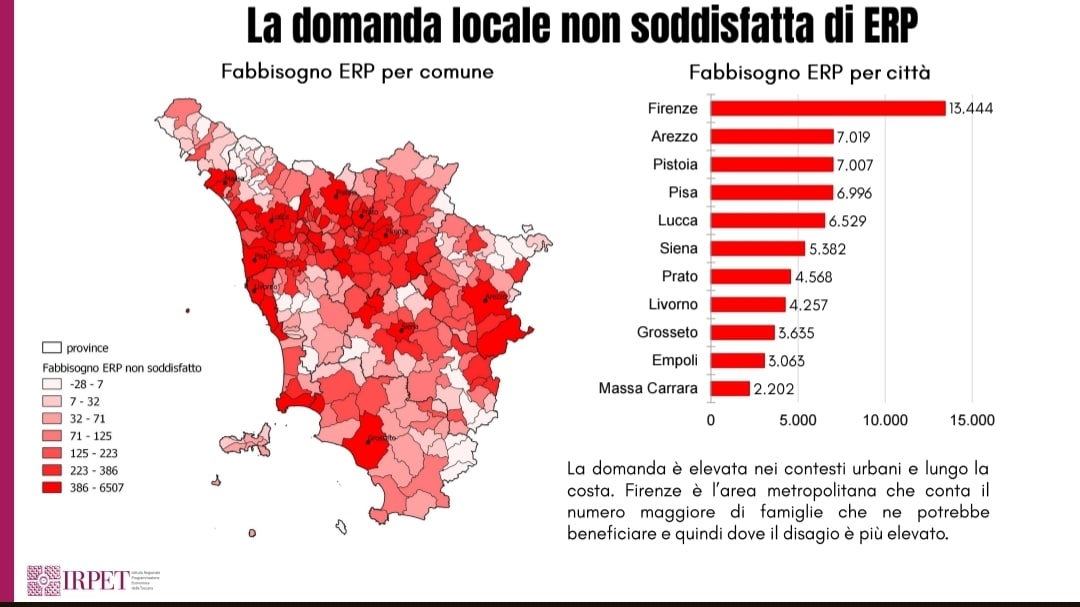

Di fronte a questa dinamica e alla pressione del modello Airbnb, l’edilizia residenziale pubblica in Toscana continua a mostrare limiti strutturali. Per esempio, la Regione ha circa 50.000 alloggi ERP, con 166 alloggi ogni 1.000 famiglie in affitto. Il dato sembra positivo rispetto ad altre regioni, ma non regge il confronto con il fabbisogno reale.

I beneficiari effettivi sono circa 45.000 nuclei, contro un fabbisogno stimato di 114.000. Il 38% di questi è in povertà assoluta, ma c’è un altro problema: una fascia ampia di famiglie che non è povera in senso assoluto, ma è sistematicamente esclusa sia dall’ERP sia dal mercato privato (a maggior ragione oggi).

A Firenze la domanda insoddisfatta è la più alta della regione: 13.444 nuclei. Seguono Arezzo e Pistoia sopra i 7.000. Mappa alla mano, il disagio si concentra nei contesti urbani e lungo la costa.

Non solo, il patrimonio ERP è vetusto: oltre il 55% degli edifici è antecedente al 1970 (prima anche delle norme antisismiche), il canone medio di 115 €/mese non basta per la manutenzione ordinaria, mentre i costi di ripristino per gli alloggi di risulta vanno da 20.000 a 25.000 €. Circa 6 famiglie su 10, pur avendo i requisiti per l’ERP, non trovano una soluzione al problema abitativo.

Anche il sostegno all’affitto è sottodimensionato

Il Fondo sociale affitto, previsto dalla L. 431/98, ha subito un andamento altalenante. Dopo la riduzione delle risorse statali tra il 2012 e il 2019, c’è stato un aumento durante la pandemia, ma nel 2023 e 2024 non sono previsti stanziamenti specifici. Regione e Comuni hanno integrato con risorse proprie, ma la copertura resta parziale.

In Toscana i nuclei beneficiari sono 16.671. La platea potenziale è molto più ampia: 53.426 nuclei in fascia A, di cui il 60% in povertà assoluta, e 19.782 in fascia B. Complessivamente, su 300mila famiglie in affitto, 64mila hanno un fabbisogno non soddisfatto, che scendono a 47mila al netto di chi percepisce il contributo. Il 15,6% delle famiglie in affitto ha bisogno del sostegno pubblico.

In conclusione

La ricerca IRPET è materiale prezioso per l’analisi delle politiche pubbliche e per i decisori. L’offerta residenziale si restringe mentre la domanda d’uso aumenta, spinta anche dalla monocoltura turistica e dalla conversione in affitti brevi. La casa, che resta un valore culturale e il principale investimento delle famiglie italiane, è diventata meno accessibile proprio per chi non possiede già un immobile.

L’IRPET prova a suggerire anche una strategia risolutiva. Sottolinea l’insufficienza dell’ERP e la necessità di non fermarsi al contributo affitto, strumento meno strutturale e soggetto a discontinuità di finanziamento. Serve potenziare l’Edilizia Residenziale Sociale, allargare la platea dei soggetti coinvolti con nuovi patti sociali, e riportare l’abitare dentro una visione di politica urbana integrata, possibilmente anche a livello metropolitano.

Provando a trarre le somme, a Firenze e in Toscana il problema non è solo quantitativo. È un problema di prezzo, di uso e di priorità pubbliche. E senza interventi che agiscano su tutti e tre i fronti, l’accesso alla casa rischia di restare un privilegio per sempre meno fiorentini.

In copertina: copyright Fotocronache Germogli

Si ringrazia IRPET per il materiale e per il lavoro svolto.